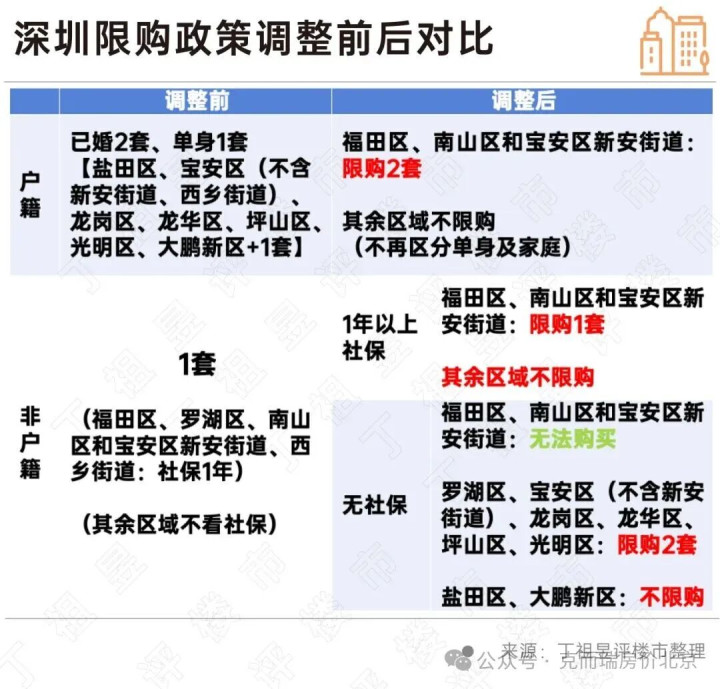

自9月6日起,深圳户籍及社保1年以上非户籍,在罗湖区、宝安区(不含新安街道)、龙岗区、龙华区、坪山区、光明区购买商品住房不限套数;非户籍无社保,在以上范围内购买商品住房限购2套。同时,盐田区、大鹏新区不限购。

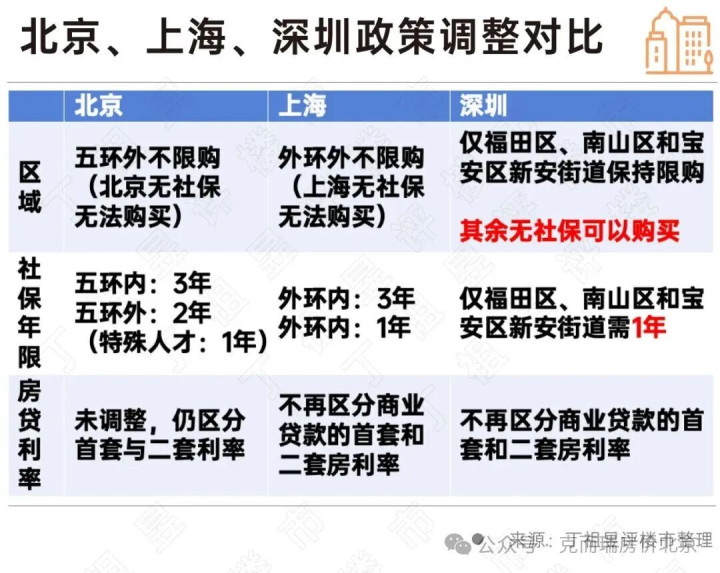

对比北京、上海政策,深圳此次限购松绑力度明显更高,限购区域明显缩圈,仅保留福田区、南山区和宝安区新安街道。

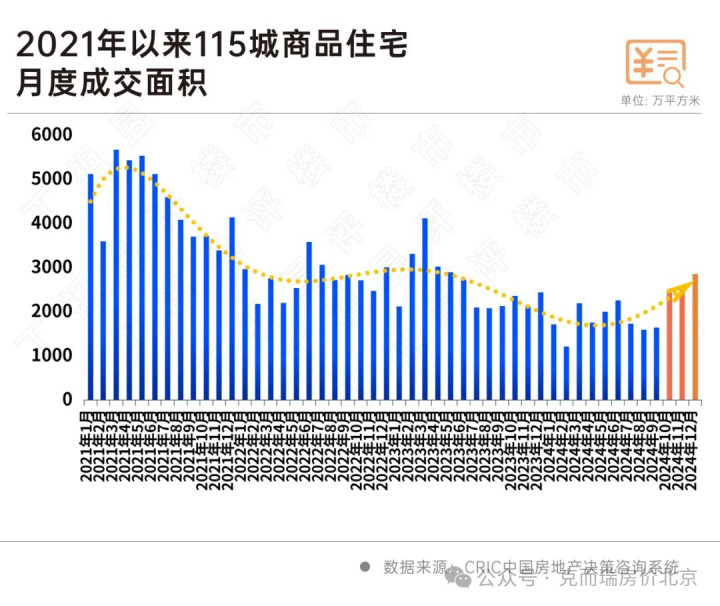

去年9月末北上广深先后限购松绑,广州成为第一个全面取消限购的一线城市,此后,2024年第四季度整体市场复苏明显,整体走出翘尾行情。

今年9月初,一线城市再次政策松绑,或将带动“金九银十”市场止跌回升。

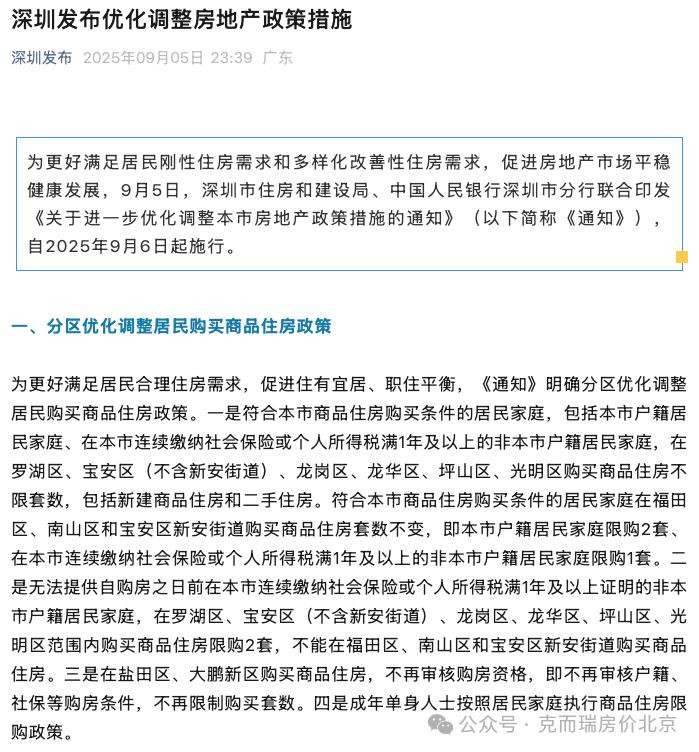

2025年9月5日,深圳发布优化调整房地产政策措施。主要内容如下:

1、符合深圳市商品住房购买条件的居民家庭(户籍及社保1年以上非户籍):在罗湖区、宝安区(不含新安街道)、龙岗区、龙华区、坪山区、光明区购买商品住房不限套数,包括新建商品住房和二手住房;在福田区、南山区和宝安区新安街道购买商品住房套数不变(户籍2套,非户籍1年以上社保1套)

2、非户籍无社保:在罗湖区、宝安区(不含新安街道)、龙岗区、龙华区、坪山区、光明区范围内购买商品住房限购2套;不能在福田区、南山区和宝安区新安街道购买商品住房。

3、在盐田区、大鹏新区购买商品住房不限购。

4、成年单身人士按照居民家庭执行商品住房限购政策。

5、企事业单位在福田区、南山区和宝安区新安街道范围内购买商品住房,需同时满足设立年限满1年、在本市累计缴纳税款金额达100万元人民币、员工人数10名及以上条件。在其他区域购买商品住房,无需满足上述条件,不再审核购房资格。

6、商业性个人住房贷款利率不再区分首套住房和二套住房。

从政策本身来看,深圳的限购范围大幅缩窄,此前的罗湖区、宝安区的西乡街道已不在限购范围内,目前仅剩下福田区、南山区和宝安区新安街道仍执行限购,其他区域都有明显放开。

此外,深圳还同步优化了企事业单位购房政策以及信贷政策,未来住房贷款利率不再区分首套住房和二套住房。

在深圳之前,北京和上海已于8月8日及8月25日发布限购松绑措施,对比来看,深圳此次限购松绑力度明显更高。

首先是从区域上,北京是针对原本就有购房资格的人放松了五环外的限购,即京籍或社保满2年非京籍,而对于在北京没有社保的人,还是无法购买。

上海与北京类似,也是需要符合条件的购房者才能在外环外不限购,即沪籍或社保1年非沪籍,对于在上海没有社保的人,依然无法购买。

而深圳则放开了非深籍购房限制,非深籍无社保可在罗湖区、宝安区(不含新安街道)、龙岗区、龙华区、坪山区、光明区最多购买2套房,同时在盐田区和大鹏新区不限购。

其次是社保门槛上,北京五环内3年,五环外2年,特殊人才1年,上海外环内3年,外环外1年,而深圳只有1年。

最后是信贷政策,北京仍区分首套与二套利率,上海和深圳都已不再区分。

此次一线城市对限购的集体松绑,让人联想到了2024年9月底时曾经历过的一轮调整。

当时,2024年9月26日,中央政治局会议首次定调“促进市场止跌回稳”,9月29日,上海率先调整住房限购政策,揭开一线城市限购松绑的序幕,随后广州全面放开限购,深圳住房限购政策也迎来松绑。9月30日晚间,一线城市最后一个北京也发布调整政策。

随后在一系列政策加持下,2024年第四季度一二手房成交均出现不同程度放量,百城新房成交止跌,二手房成交创历史新高,

如今北京、上海、深圳再次集体松绑,或将带动“金九银十”市场止跌回升。

从率先松绑的北京和上海成交数据来看,新政至今成交均出现了不同程度的回升。

CRIC数据显示,2025年8月北京新建商品住宅成交2733套,环比上涨6.2%,同比下跌12.1%。

据北京市住建委的网签数据,8月北京二手住宅成交13331套,环比上涨4.28%,同比下降7.19%。

政策出台在短期对市场起到提振作用。新政出台后首周,新房网签环比上涨44.58%,二手房环比上升13.98%,房源带看量也明显活跃。

但从8月份整体的市场反馈来看,新政对成交量虽然稍有拉动,但整体带动力不强。2024年4月,北京曾出台新政,京籍家庭拥有2套住房,可在五环外再买一套商品住房,已拥有1套住房的非京籍家庭,可在五环外增购1套住房等,已经释放了部分五环外购房需求。

上海方面,CRIC数据显示,2025年8月26日至9月2日新政后一周上海商品住宅成交面积17.51万平方米,与2024年同期持平,但外环外成交11.04万平方米,成交占比63.05%,较2024年同期的9.14万平方米(约占52%)明显上升。预计后续政策效应也将进一步呈现。

这一方面是上海放松力度更大,另外一方面除了限购之外,上海还取消了首套与二套的利率之分,公积金上调额度且允许“又提又贷”,免除外地首套房房产税等,形成多维政策组合,覆盖刚需与改善需求,整体强于预期。

在当前“金九银十”关键节点,一线城市政策集体优化和松绑在一定程度上对市场信心有一定的提振作用,整体楼市也将迎来新的一轮保卫战。

未来城市间、项目间分化还将持续加剧:核心一二线城市市场热度或将延续高位波动,北京、上海、深圳受益于新政出台,目前仍处于政策利好期,而成都、杭州因适销对路改善盘入市,市场热度有望延续。武汉、南京、合肥、郑州等二线城市或将呈现出弱复苏走势,购房信心逐步修复。

随着接下来两月供应量提升和营销力度持续加大,预期未来新房整体成交止跌,但考量到当前居民购房信心和消费乏力的客观事实,整体增幅有限,延续弱复苏走势。

7年后房价将重回巅峰?

这几天一线城市连续推出了新一轮刺激政策,有朋友问:

房价还有没有希望回到当年的高点?如果能,到底要什么时候?

今天,我们就用客观数据和逻辑,把这件事由浅入深地说清楚。

不知道大家有没有发现,无论在什么平台,总有一类自媒体,他们的观点永远是“看涨”。不管现实数据有多严峻,他们永远乐观、永远喊涨——不只房子,股市、黄金等等都一样。到底是什么支撑他们“永远上涨”的信仰?

一句话概括:长期来看,几乎所有资产价格确实都是上涨的

但这其实是一句“正确的废话”!

举个例子,我可以说“煎饼未来一定会涨价”,因为我小时候一块钱一个,现在八块,涨了八倍。

这没错,但它对实际决策几乎没有价值,就像说“黑夜过后是黎明”一样,是真理,但没信息量。

那我们该如何理性判断房价的真正走势呢?

衡量价格的涨跌,不能光看数字,要看四个核心指标:

- CPI(消费者物价指数),也就是通常说的“通胀”;

- GDP平减指数,比CPI更全面,代表全社会物价总水平的变化;

- GDP增速,相当于全社会平均投资回报率;

- 人均可支配收入增速,这是房价上涨的“天花板”。

如果我们把房价数据和这四个指标做对比,就会发现一些惊人的结论。

从数据来看,房价从2021年开始已经大幅低于通胀水平。也就是说,房价的涨幅已经跑不赢物价上涨。今年CPI目标是3%,而目前二手房价格同比下跌5.9%——这意味着,房价要真正“止跌”,需要涨的不是5.9%,而是接近9%才能抵消通胀的影响。

再看收入增速。

房价的上涨速度在过去绝大多数时间里其实是低于收入增速的,只有在2008年、2014年和2018年等少数几个特殊阶段(四万亿、棚改等强刺激时期)才短暂超过收入增长。

为什么房价不能长期比收入涨得快?

这背后其实是“房住不炒”的底层逻辑:如果炒房赚钱比上班还快,那谁还踏实工作?而房子又关乎民生稳定,不可能允许它变成纯粹投机工具。

所以说,收入增速,就是房价上涨的天花板。

现在的收入增速是多少?国家目标是和GDP同步,而GDP增速目前是在5%左右。未来大概率还会逐渐放缓——这是成熟经济体的基本规律。

那么回到最初的问题:房价还能回到历史高点吗?

答案是:能,但需要时间。

我们做个简单测算,按统计局数据,从2022年1月房价最高点(假设为100)到今年7月,二手房价格平均下跌了约17%,目前处在82.6的水平。

假设从今天开始,房价立刻止跌,并且以每年5%的速度上涨(这已经是理想情况),那么要涨回100点,也需要4年左右。

但这还没考虑通胀。如果考虑每年3%左右的通胀,那实际房价涨幅每年只有2%,要回本就需要6年以上。

如果你买房是为了投资,那还要考虑机会成本。全社会平均投资回报率(GDP增速)是5%,这意味着房价每年涨5%你才勉强不亏,要赚钱就得涨更多——但目前看,难度很大。

而且别忘了,以上推演的前提是“房价立刻止跌”。但实际上,市场何时见底,没人能精准预测。

所以综合来看,即便在最乐观的情况下,房价也需要4-7年才能重回历史高点。而如果考虑到止跌时间、上涨动力等因素,实际可能需要更久。

最后说几句题外话。

看到这个标题看到有人先喷为敬,也不管内容到底有没有数据、有没有逻辑。

事实上,这篇文章里的每一个结论,都背后有公开数据支撑、经过严格计算。

我不盲目唱多、也不恶意唱空,只提供客观分析框架。

房子对中国人来说,不只是一项资产,更是家的载体、是安全感来源。也正因如此,我们更应该理性看待它的涨跌周期,做出清醒的决策。

希望这篇文章,能帮你真正看懂房价。

a股如何加杠杆提示:文章来自网络,不代表本站观点。